Weekly Report 2023年1月16日(月)

2023年1月16日

週間展望(1/16~1/22)

このページで知れること(目次)

週間予定:ダボス会議・日銀金融政策決定会合

前週Review:雇用統計に続き、CPIでインフレ鈍化確認

ドル円:日銀大規模緩和策の追加修正に動くとの思惑

金:米金利低下・NY金上昇が強化される流れ

金ETF

週間予定:ダボス会議・日銀金融政策決定会合

今週の注目は、日銀金融政策決定会合。今回は経済・物価 情勢の展望(日銀展望レポート)が公表される (1月、4月、7月、10月会合で公表)。

前回12月の会合では、大方の無風予想に対して、YCC(長短金利操作)の修正が行われた。長期金利(10年国債利回り)について、0%の誘導目標を維持しつつ、変動許容幅を従来のプラスマイナス0.25%から0.5%に拡大した。マイナスに振れる事は現状では想定しにくいため、0.5%までの上昇を容認した事実上の利上げであると 市場は捉え、円高進行のきっかけとなった。黒田日銀総裁の任期満了が近づいており、2013年に始まった異次元緩和、さらには2016 年に始まったYCCの転換が前倒しで始まったととの見方が広がっている。支持率低下傾向が止まらない岸田政権は、独自色を示して支持率向上を目論む意図から「脱・安倍政治」に舵を切り替えており、アベクロ時代の金融政策に対しても切り換え圧力が高まっている感。

一方、岸田首相はバイデン大統領に対して防衛費の大幅増を報告。反撃能力(敵基地攻撃能力)に用いるため、米国製巡航ミサイル「トマホーク」導入まで約束するなどの朝貢外交に異論を持つ勢力も出ており、広島サミット後の日本の政局にも注意したい。

今週はダボス会談が3年ぶりに対面で開催される。コロナ前には。会談での要人発言でマーケットが動意付いたこともあったが、今回、年次総会に参加を予定しているのは、主要7カ国(G7)首脳ではドイツのショルツ首相だけ。ダボス会議の常連だったロシアのビリオネアや中国ビリオネアの参加はない。

前週Review:雇用統計に続き、CPIでインフレ鈍化確認

【米CPI】

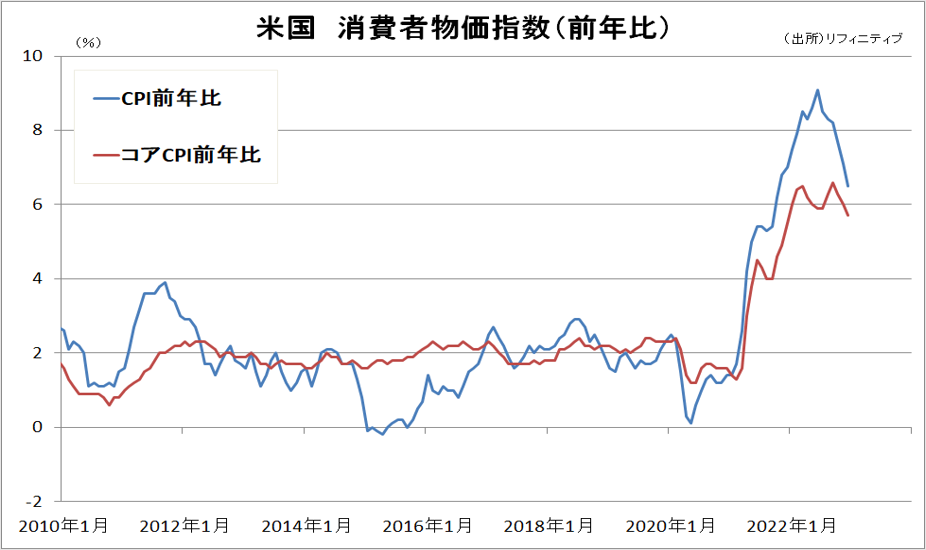

昨年12月の消費者物価指数(CPI、季節調整済み)は、前月比0.1%下落と、予想に反し下げに転じた。下落は2020年5月以来2年半超ぶり。11月は0.1%上昇していた。ガソリンなどの価格が下落し、インフレが持続的に鈍化している傾向を示した。前年比の伸び率は6.5%と11月の7.1%から鈍化し、2021年10月以降で最小となった。前年比のピークは6月の9.1%で、1981年11月以降で最大の伸びを記録していた。

変動の大きい食品とエネルギーを除くコア指数は前月比で0.3%上昇。11月は0.2%上昇だった。前年比では5.7%上昇。11月は6.0%上昇だった。

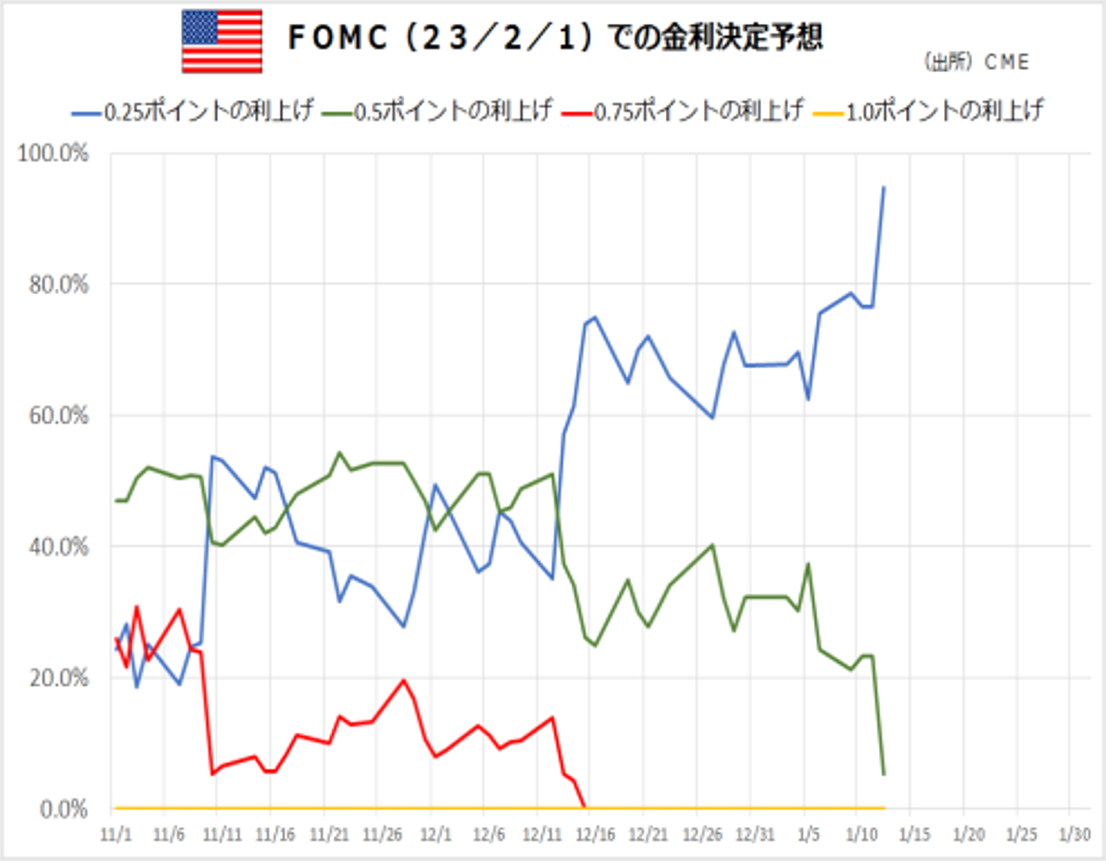

米雇用統計・米CPIを受けて、CME Fedウオッチでは、次回FOMC(1/31-2/1)での利上げ幅は、0.25%が急速に織り込まれている。2022年には、タカ派発言でマーケットに影響を与えたブラード総裁や、メスター総裁などのタカ派メンバーは、2023年に投票権なしで、2022年と比較して、今年のFOMC投票メンバーは中立傾向となっている事も、金利引き上げ終了が近いとの連想が働きやすい。

機密文書ブーメラン

先週のもう一つのトピックスは、ガーランド米司法長官が12日、バイデン大統領の個人事務所や私邸で機密文書が見つかった問題を捜査する特別検察官を任命したと発表したこと。バイデン副大統領時代の機密文書が「自宅ガレージ」から発見。トランプ私邸での機密文書事件と比較になるが、最大の違いは大統領のみ機密か解除かを決める権限がある。副大統領にはその権限がない。「中間選挙前」からこの事実を把握していたにもかかわらず、選挙後まで発表せず、隠しきれないと判断して発表したとの見方が強い。副大統領時代のハンター・バイデン問題も抱え、求心力の低下・内政問題を外交問題にすり替える可能性にも注意したい。

ドル円:日銀大規模緩和策の追加修正に動くとの思惑

【今週見通し・戦略】

米雇用統計・米CPIを受けて、CME Fedウオッチでは、次回FOMC(1/31-2/1)での利上げ幅は、0.25%が急速に織り込まれている。2022年には、タカ派発言でマーケットに影響を与えたブラード総裁や、メスター総裁などのタカ派メンバーは、2023年に投票権なしで、2022年と比較して、今年のFOMC投票メンバーは中立傾向となっている事も、金利引き上げ終了が近いとの連想が働きやすい。

日銀の追加修正の有無に注目

また、 読売新聞が12日、日銀金融政策決定会合で大規模な金融緩和策に伴う副作用を点検し、必要な場合は追加の政策修正を行うと報じたことをきっかけに、国内(債券)市場では、緊張感が高まっている。13日の国内債券市場で長期金利の指標となる新発10年物国債利回りが上昇(価格は下落)し、一時0.545%と日銀が上限とする「0.5%程度」を7年7ヶ月ぶりに上回った。

日銀が大規模緩和策の追加修正に動くとの思惑も円買い・ドル売り要因となり、ドル円は、127円台まで続落。2022年5月30日以来およ7ヶ月ぶりの円高・ドル安水準を付けた。2022年1月安値~2022年10月高値までの上昇に対する61.8%押し達成。135円が上値抵抗に変化。

16日(月)は、米国ではキング牧師誕生に伴う米国休場。21日(土)から約1週間の春節に伴う中国休場が控えており、ダボス会議(16日~20日)で、何らかのサプライズ発言などがなければ、日銀金融政策決定会合(17-18日)に、市場の関心は向きそうだ。今回の会合で追加的な修正に動く可能性は、見方が大きく分かれている。黒田総裁が緩和策維持を強調し、何もせずとなった場合は、ポジションの巻き戻しも想定される一方、YCC再修正(特に1.0%への修正)となった場合は、円買いがさらに高まる可能性も。

金:米金利低下・NY金上昇が強化される流れ

【今週見通し・戦略】

昨年12月の消費者物価指数(CPI、季節調整済み)は、前月比で0.1%下落と予想に反し下げに転じた。下落は2020年5月以来2年半超ぶり。11月は0.1%上昇していた。ガソリンなどの価格が下落し、インフレが持続的に鈍化している傾向を示した。前年比の伸び率は6.5%と11月の7.1%から鈍化し、2021年10月以降で最小となった。

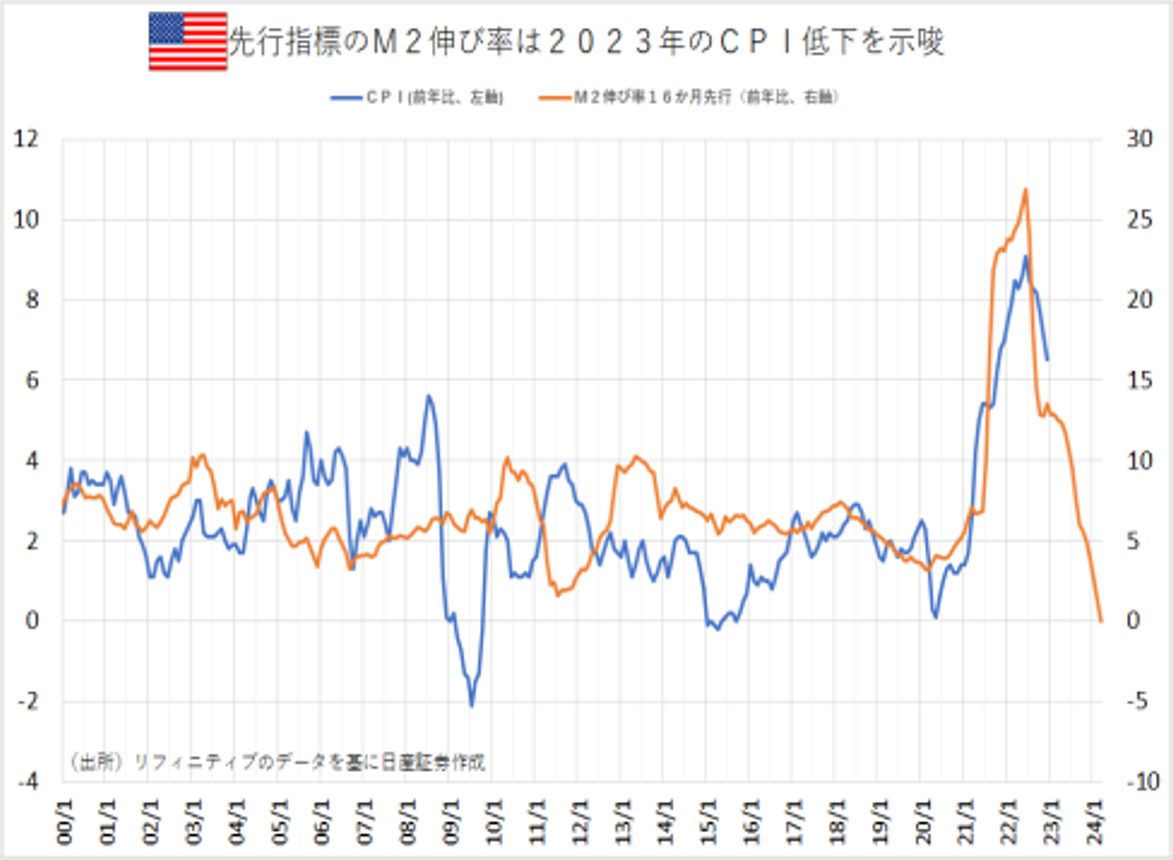

週間展望(1/10付)で、指摘したように米M2伸び率が、CPIの先行指標として機能しており、米金利低下・NY金上昇が強化される流れとなっている。前週末のNY金(2月限)は、大幅続伸した。中心限月として2022年4月以来の高値を付け、2022年3月高値~2022年11月安値までの下げ幅に対する61.8%戻しを達成。1900~1910ドルは、利食いも出やすい水準。

次回の米連邦公開市場委員会(FOMC)での利上げ幅が0.25%に縮小となるとの見方からドル安となったことで序盤から買いが先行。3連休前だが、利食い売りを吸収し、ほぼ右肩上がりの展開となり、大幅高を維持して引けた。

インフレ低下を確認

ミシガン大学が発表した1月の米消費者態度指数(速報値)で消費者が予想する1年先のインフレ率は4%と2022年12月(4.4%)から低下。前日に発表された米CPIはインフレ鈍化を示しており、FRBが利上げペースを緩めるとの見方が強まった。

JPX金(円建て金)は、円高を嫌気して調整に入っているものの、マザーマーケットのNY金は、ドル安を背景に2022年11月安値を起点にした上昇チャネルを継続している。過去の円高・NY高局面では、ファーストアクションは円高に反応した後、時間差をあけてNY高を織り込みながら相殺していく傾向がある。NY金は200日移動平均線は、価格帯別出来高も厚い下値支持線。短期的な買われ過ぎ感からの調整があったとしても、200日移動平均線割れは、現段階では想定し難い。

金ETF

この記事の監修者

東証スタンダード市場上場 日産証券グループ株式会社グループ会社

取締役 菊川 弘之

帰国後、商品投資顧問会社でのディーリング部長を経て日産証券主席アナリストに。

2023年4月NSトレーディング代表取締社長に就任。日経CNBC、ストックボイスTV、ラジオ日経はじめ多数のメディアに出演の他、日経新聞にマーケットコメント、時事通信、Yahooファイナンスなどに連載、寄稿中。近年では、中国、台湾、シンガポールなど現地取引所主催・共催セミナーの招待講師も務める。また、自身のブログ『菊川弘之の月月火水木金金』でも日々のマーケット情報を配合中。