WGC世界金需要トレンド2024Q3

2024年10月29日、ワールドゴールドカウンシル(WGC)より2024年第3四半期(7-9月期)の世界金需要トレンド報告が公表されました。

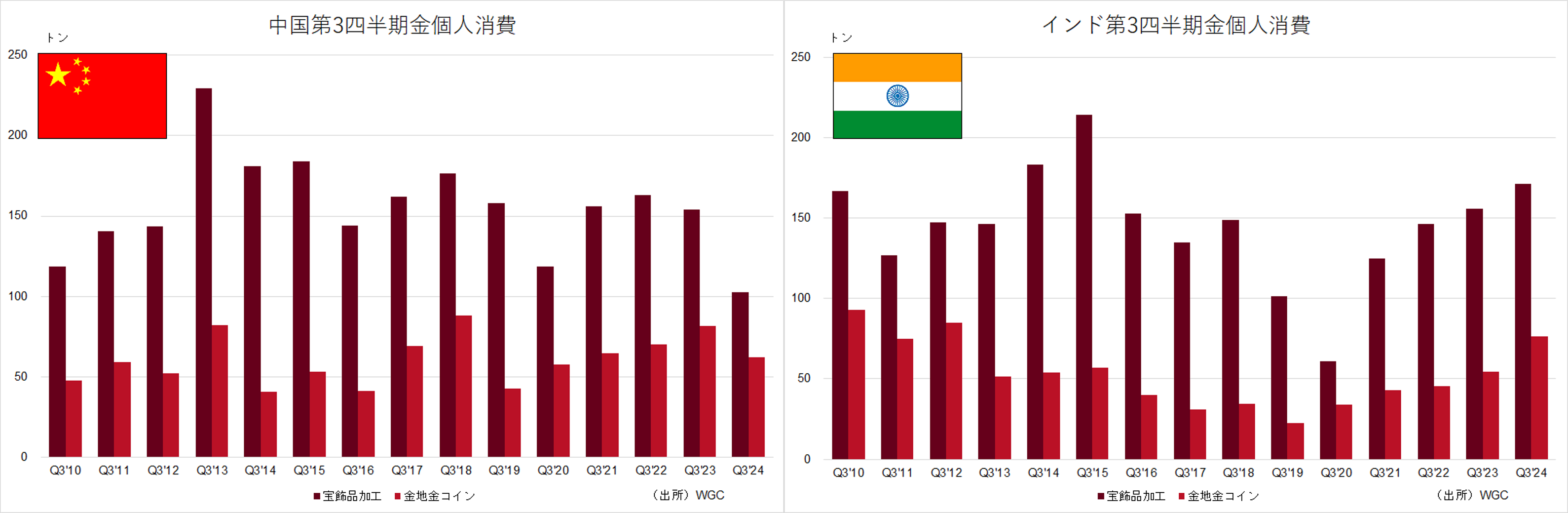

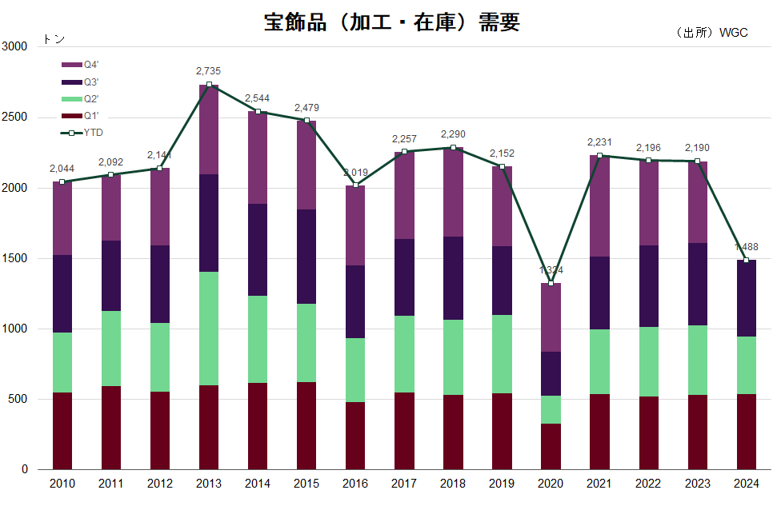

同四半期においては、金価格は力強い動きを見せ、ほとんどの通貨建てで史上最高値を更新する一方、金の主要需要国である中国、インドでは、宝飾品向けの個人消費に明暗が分かれました。

中国では、不動産、株式市場の低迷等経済の不安から、前四半期に続き宝飾品向け需要は前年同期比33%減と大きく落ち込みました。一方、前四半期においては価格高騰によりインドでも宝飾品需要は落ち込みましたが、インド政府が関税の見直しにより金の輸入関税が大幅に引き下げられたことにより個人消費が刺激され前年同期比10%増加しました。世界全体では前年同期比12%減少となりました。

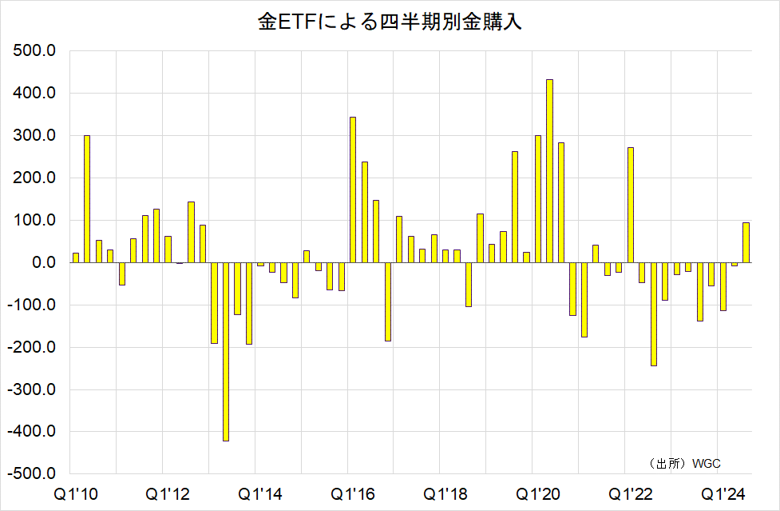

投資需要では、低迷していた欧米のETF需要が、地政学リスクの高まりやいよいよ米国の利下げが始まるとの見通しが強まる中で急回復を見せ、全体では132%増となりました。

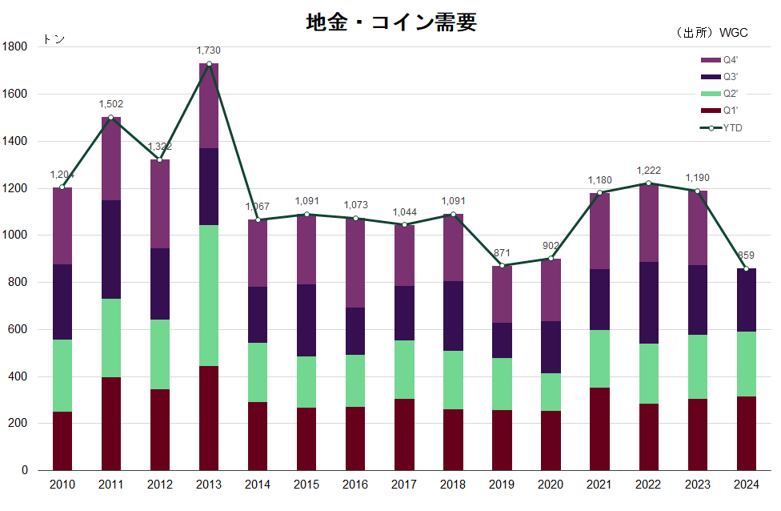

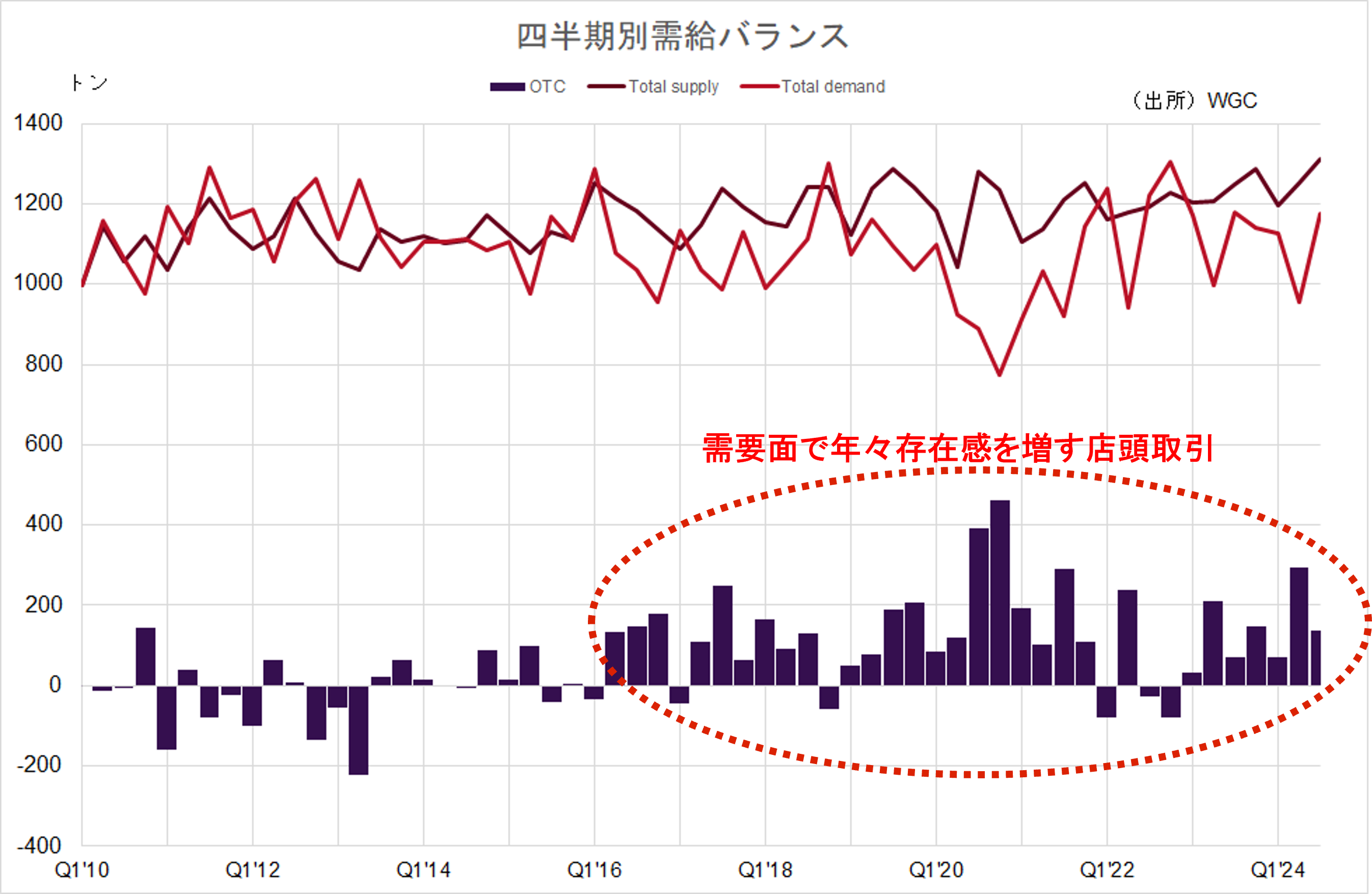

地金とコインの需要は前四半期とほぼ同水準でしたが、中国とトルコが活況だった昨年同期との比較ではインドの好調がある程度支えたものの9%減少となりました金のパフォーマンス好調が繰り返し報じられる中、プロや機関投資家は「FOMC(機会損失への恐怖、Fear of missing out)」に悩まされているようです。「店頭(OTC)及びその他」カテゴリーは地政学リスクや経済リスクのヘッジ先を探す富裕層投資家の動向を表すものと捉えられています。

そのOTCの動向を正確に観察することはできませんが、米国先物市場の投機筋のポジション動向はその代用に用いられています。

マネー・マネージャーのネットロングポジションは2019年の過去最大は下回るものの、第3四半期を通じて増え続けていました。

ハイライト

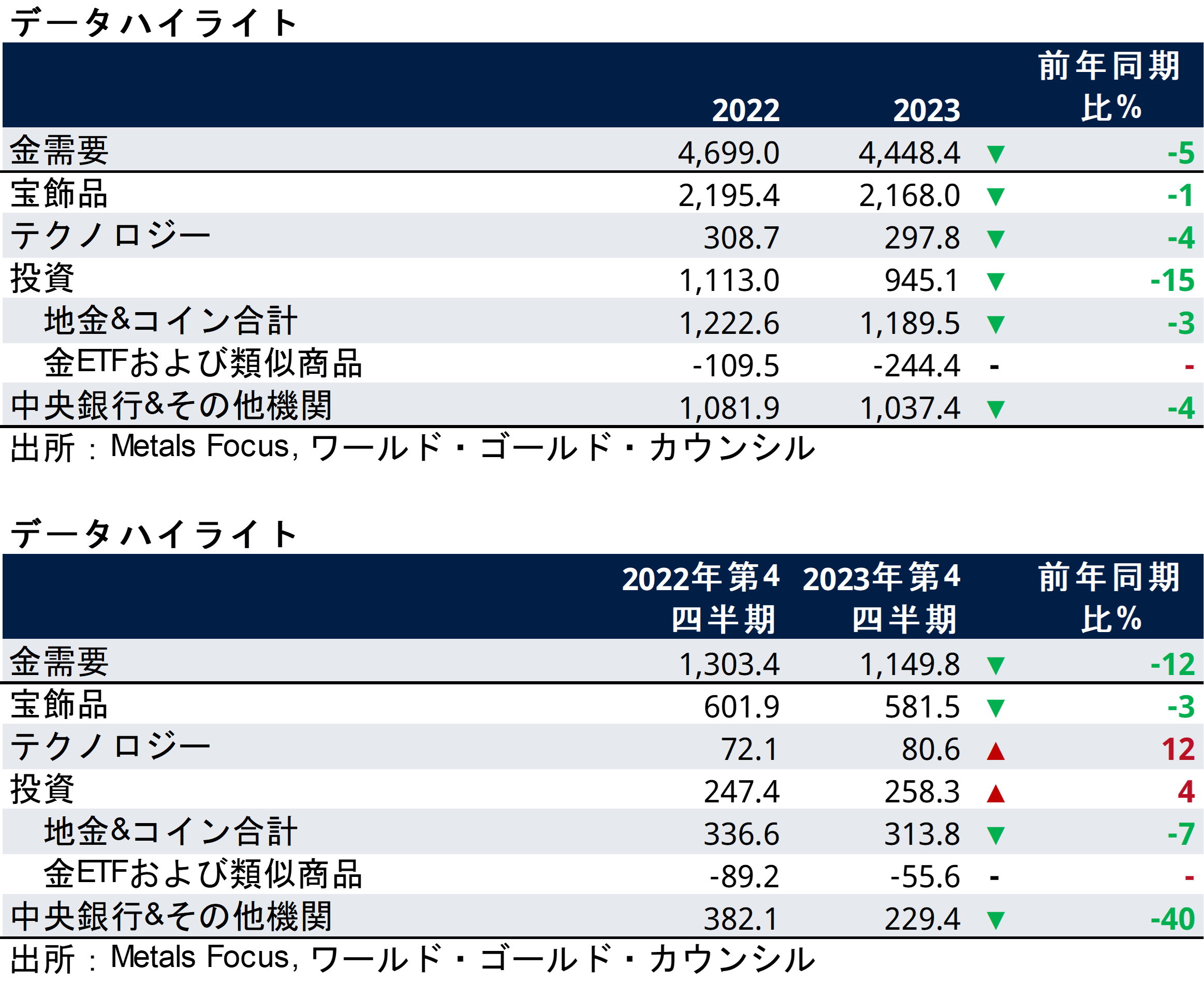

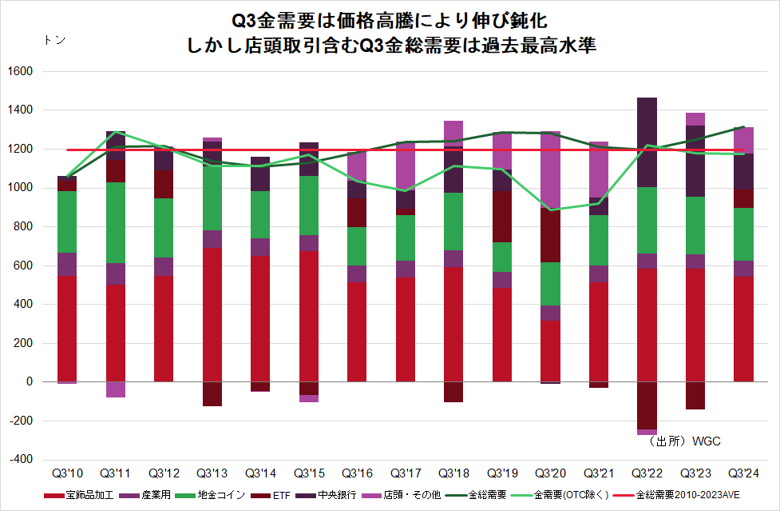

• 金の総需要(OTC投資を含む)は前年同期比5%増の1,313トンとなり、第3四半期としては最高記録となった。この強さは金価格に反映され、当四半期中に一連の最高値を更新しました。需要額は前年比35%増加し、初めて1,000億米ドルを超えました。

• 世界の金ETF流入(95トン)が成長の主な原動力となった。第 3 四半期は、2022 年第 1 四半期以来初めて流入超となった四半期でしたが、2023 年第 3 四半期の多額の資金流出 (-139 トン) から前年比で大きく転換しました。

• 地金およびコインへの投資(269トン)は、比較的好調だった2023年第3四半期から前年比9%減少しました。減少の多くは 2 ~ 3 の主要市場に特有のもので、インドの非常に好調な四半期によって相殺されました。

• インドの力強い成長にもかかわらず、金宝飾品の消費量(459トン)は前年比12%減少しました。消費者の購入量は減りましたが、金宝飾品への支出は増加し、需要額は前年比 13% 増の 360 億米ドルを超えました。

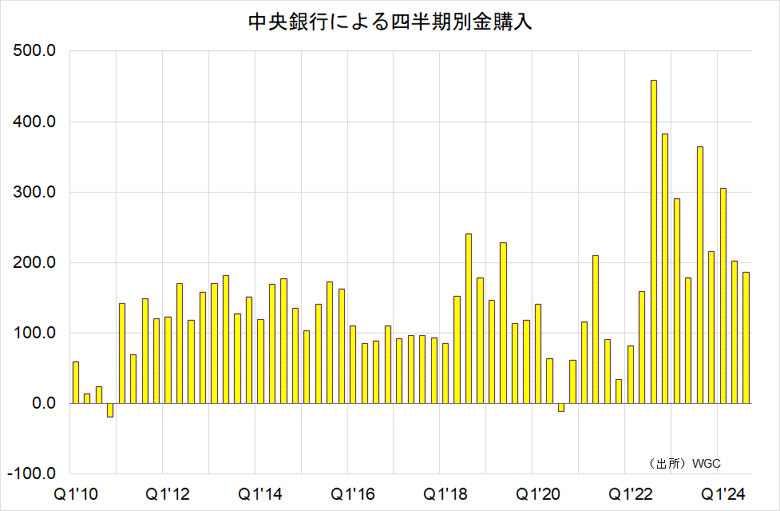

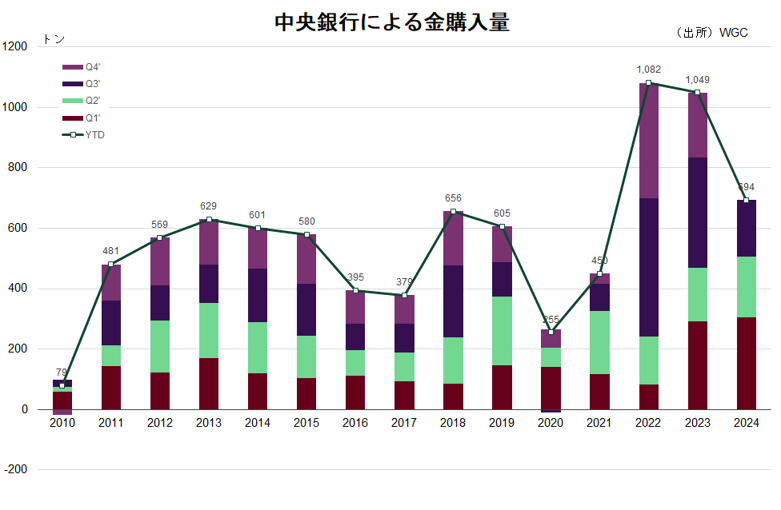

• 第 3 四半期には中央銀行の購入ペース (186 トン) が鈍化しましたが、年々の購入量は 2022 年と一致しており、依然として広範囲に広がっています。

• AI は引き続きテクノロジーにおける金の使用をサポートしました (83 トン)。かなり低いベースとはいえ前年比7%成長しており、見通しは依然として慎重です。

【第3四半期需要は過去最高水準】

【個人消費:中国需要低迷をインド需要好調が一部相殺】

【価格上昇で重量ベースで伸び鈍化も16四半期連続純増】

【史上最高値更新する中、金ETF需要10四半期ぶりに流入超過に】

【地金・コイン】

【宝飾品需要】

【中央銀行】

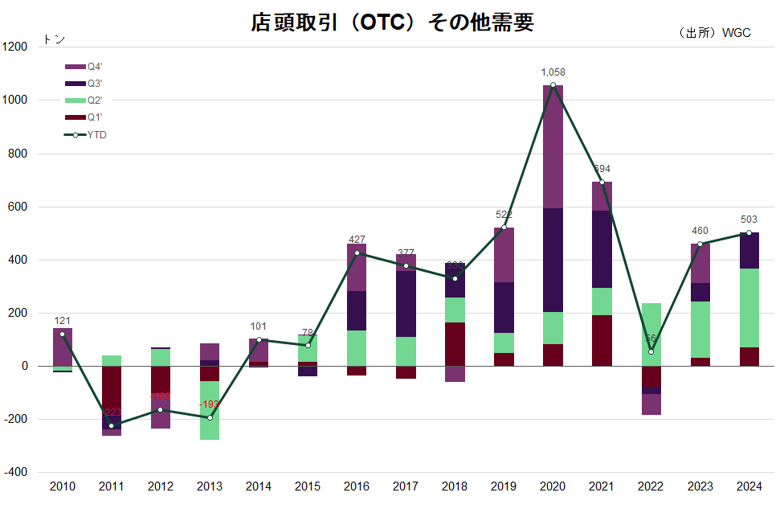

【店頭(OTC)その他需要】

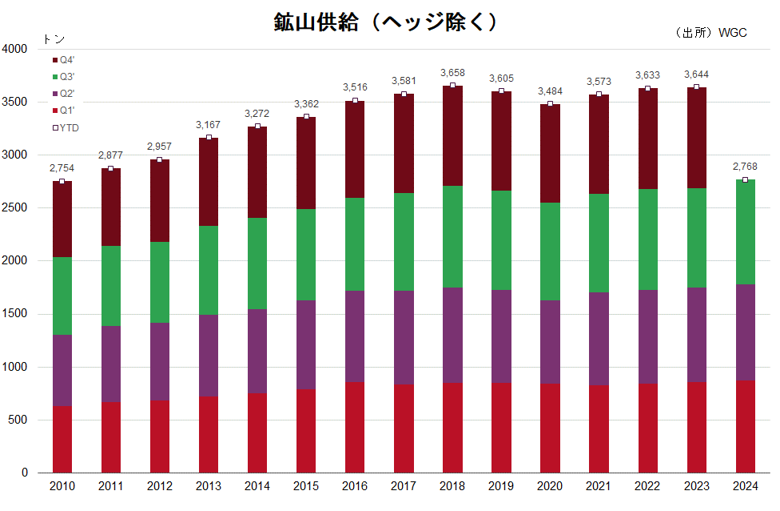

【鉱山供給】

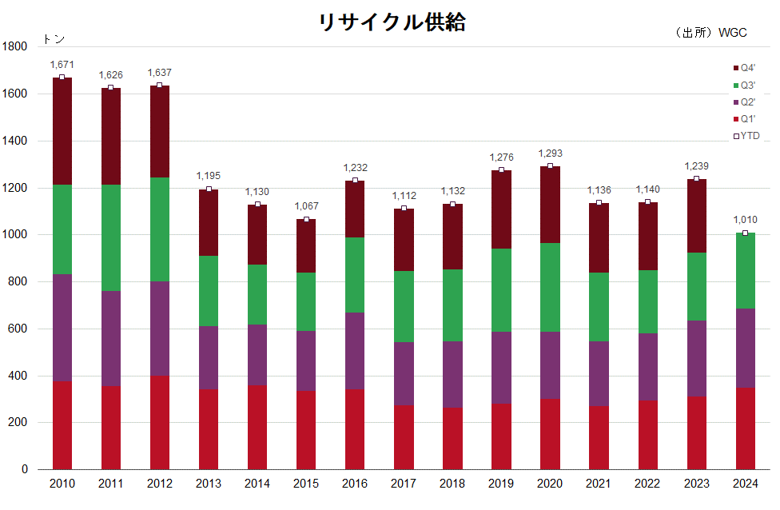

【リサイクル供給】

【存在感を増す店頭取引】

【データハイライト】