金を相続するときは税金がかかる?かからない?

金地金や金貨、金のジュエリーなどは、遺産として相続税の課税対象となります。もっとも、金を含む遺産の総額が基礎控除額を下回れば、相続税は発生しません。金製品の相続税評価額の出し方や、金を含む遺産の相続税計算方法について解説します。また、仏具に金を使えば相続税対策になるのか、金を子孫に遺すメリットやデメリットについて解説します。

金地金や金貨を相続した場合の相続税評価額の出し方

亡くなった人から金地金や金貨などを相続する場合、遺産として相続税の課税対象になります。金の相続税評価額は、被相続人が死亡した日の業者買取価格から計算できます。

例えば、2022年1月20日に亡くなり、遺産として1kgの金地金があったとしましょう。日産証券の「本日の金地金価格(参考) 」やツイッター「日産証券㈱CX情報 」の情報を見ると、1月20日の金地金の参考買取価格は、1kgバーで1gあたり7,397円となっております。1kgは1,000gなので、739万7,000円が相続税評価額の参考金額となります。

※なお、日産証券では、当社もしくは第一商品株式会社および岡藤商事株式会社から購入した金地金のみを買取対象としております。

金地金の場合は、表面に貴金属業者の刻印があるので、販売元が分からない場合はその貴金属業者に直接問い合わせるか、または公式サイトで買取価格を確認されると良いでしょう。

金のコインや金製のジュエリーなどは、買取業者に持ち込むことで簡単に査定してもらえます。

金を含む遺産の相続税計算法

相続税は、金を含む遺産の総額に対して課税されるので、遺産の総額や相続人の数が確定して初めて計算が可能になります。また、相続税には「基礎控除」があり、遺産の総額が基礎控除額を下回っている場合は、相続税の申告は必要ありません。

基礎控除は、以下の計算式でわかります。

3,000万円+(600万円×法定相続人の数)=基礎控除額

例えば、法定相続人の数が2人の場合は、基礎控除額は4,200万円となります。

法定相続人2人で、740万円相当の金地金2kg、あわせて1,480万円を遺産として相続した場合でも、それ以外の遺産と合わせた相続税評価額の総額が4,000万円であれば、基礎控除額を下回りますので、相続税はかかりません。

しかしながら、遺産総額が基礎控除額を超えている場合は、超えた分について、相続税を支払わなくてはなりません。先程の法定相続人2人のケースで言うならば、金を含む遺産の評価額が5,000万円であれば、基礎控除額を上回った800万円が、相続税の対象となります。

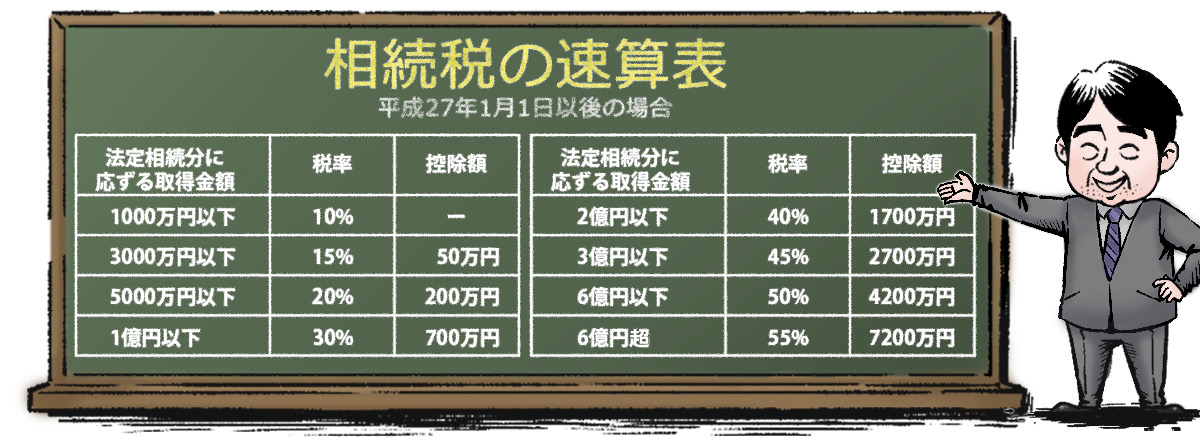

相続税の税率は、以下の表を参考にしてください。

参考サイト「国税庁 No.4155 相続税の税率 」

相続税の金額は、それぞれの相続人が受け取った遺産の金額で計算するため、相続する人数が多いほど相続税額は低くなる傾向があります。

金で仏具を作れば非課税財産になるって本当?

日ごろ、金製の仏具や仏像などを祭祀の対象としていれば、非課税財産の対象となりますが、相続税対策が疑われるもの、不自然なものは、仏具や仏像であっても一般の財産とみなされることがあります。

相続税がかからない財産の一つに「祭祀財産」があります。国税庁のホームページにおいても、日常礼拝をしている物は相続税がかからないと、最初に例示されています。

参考サイト「No.4108 相続税がかからない財産 」

しかしながら、骨とう的価値があるものや、投資の対象となりうるもの、商品として所有しているものなどについては、課税対象になると但し書きがついています。したがって、祭祀の対象にしていても、全体の状況から不自然だと判断されると、課税対象となる可能性があります。

また、金の仏像や仏壇などは、金の価格のほかに加工料もかかるので、金地金などよりも高価になります。本当に日常的な礼拝の対象としたい場合はともかく、相続税対策として金製の仏具などを作るのはあまりお勧めできない方法です。

金を子や孫の遺産にお勧めする理由

金は不動産と違い、所持しているだけでは固定資産税などの税金は発生しません。また、長期間保管しておいても劣化せず、どのような社会状況においても一定の価値を有します。したがって、購入の後に大きなインフレやデフレがあり、子や孫が相続する時点で貨幣価値が大きく変わっていても、現金のように実質的な価値が激しく左右されないというメリットがあります。

そのかわり、長期間手元に置いておくことで、災害による紛失や盗難などのリスクがあり、貸金庫や貴金属業者の預かりサービスを利用する場合は保管料が必要になります。金地金を購入する際は、メリットとデメリットを踏まえたうえで保管し、所在が分からなくならないよう、子や孫には金の存在を伝えておくか、メモなどを残しておきましょう。

※上記は2022年2月現在の内容であり、今後の法改正により変更となる場合があります。

詳しくは、国税庁ホームページをご覧いただくか、所轄の税務署にお問い合わせください。